20 August, 2024

Fintech

Tìm hiểu các mô hình thanh toán đang triển khai trên thế giới hiện nay.

Nếu như khoảng nửa thế kỷ trước, việc ra đời của thẻ từ đã khởi xướng một cuộc cách mạng thanh toán. Việc quẹt thẻ tại các điểm bán lẻ (POS) đã tạo sự thuận lợi rất lớn cho khách hàng, trong đó 2 tổ chức thẻ Visa và Mastercard đã gần như là một cặp độc quyền mạnh mẽ nhất. Việc cho phép thanh toán bằng thẻ đã trở thành bàn đạp cho sự phát triển của thương mại điện tử.

Trong khi Mỹ và phương Tây đang trong quá trình chuyển từ thẻ từ sang thẻ chip, Trung Quốc đã thúc đẩy cuộc cách mạng thanh toán nội địa của riêng mình, bùng nổ vào đầu những năm 2000 và biến đất nước từ một nền kinh tế tiền mặt hoàn toàn sang vị thế tiên phong số hóa. Bắt đầu từ tỷ lệ sử dụng điện thoại thông minh và sở hữu tài khoản ngân hàng cao, Trung Quốc đã vượt qua mô hình thanh toán bằng thẻ và chuyển trực tiếp sang một thanh toán kỹ thuật số dựa trên khái niệm ví điện tử và mã QR, được dẫn dắt bởi hai công ty tư nhân (Alibaba và Tencent), những công ty đã xây dựng các hệ sinh thái rộng lớn (gồm cả người tiêu dùng và thương nhân) và biến họ thành các Super Apps phổ biến.

Song song đó, một trục phát triển thứ ba đã xuất hiện ở các khu vực khác trên thế giới:

– Ở Châu Phi thì việc thanh toán được dẫn dắt bởi các công ty viễn thông (vì đây là cơ sở hạ tầng duy nhất có sẵn) thông qua mô hình tiền điện tử dựa trên điện thoại di động. Các công ty như M-Pesa của Kenya đã cung cấp các dịch vụ tài chính cơ bản (tiết kiệm và chuyển tiền, thanh toán hoặc nhận trợ cấp từ chính phủ) rất cần thiết cho một phần lớn dân số.

– Các quốc gia như Ấn Độ hoặc Brazil đã phát triển cơ sở hạ tầng thanh toán thời gian thực do nhà nước tài trợ trong vài năm qua, kết nối nhiều tài khoản ngân hàng vào một ứng dụng duy nhất theo mô hình A2A và P2P. India’s Unified Payments Interface (UPI) của Ấn Độ có hơn 300 triệu người dùng hoạt động hàng tháng, ghi nhận mức tăng trưởng hàng năm 60%, trong khi Pix của Brazil, chỉ ra mắt vào cuối năm 2020, đã trở thành phương thức thanh toán phổ biến nhất với hơn 150 triệu người dùng.

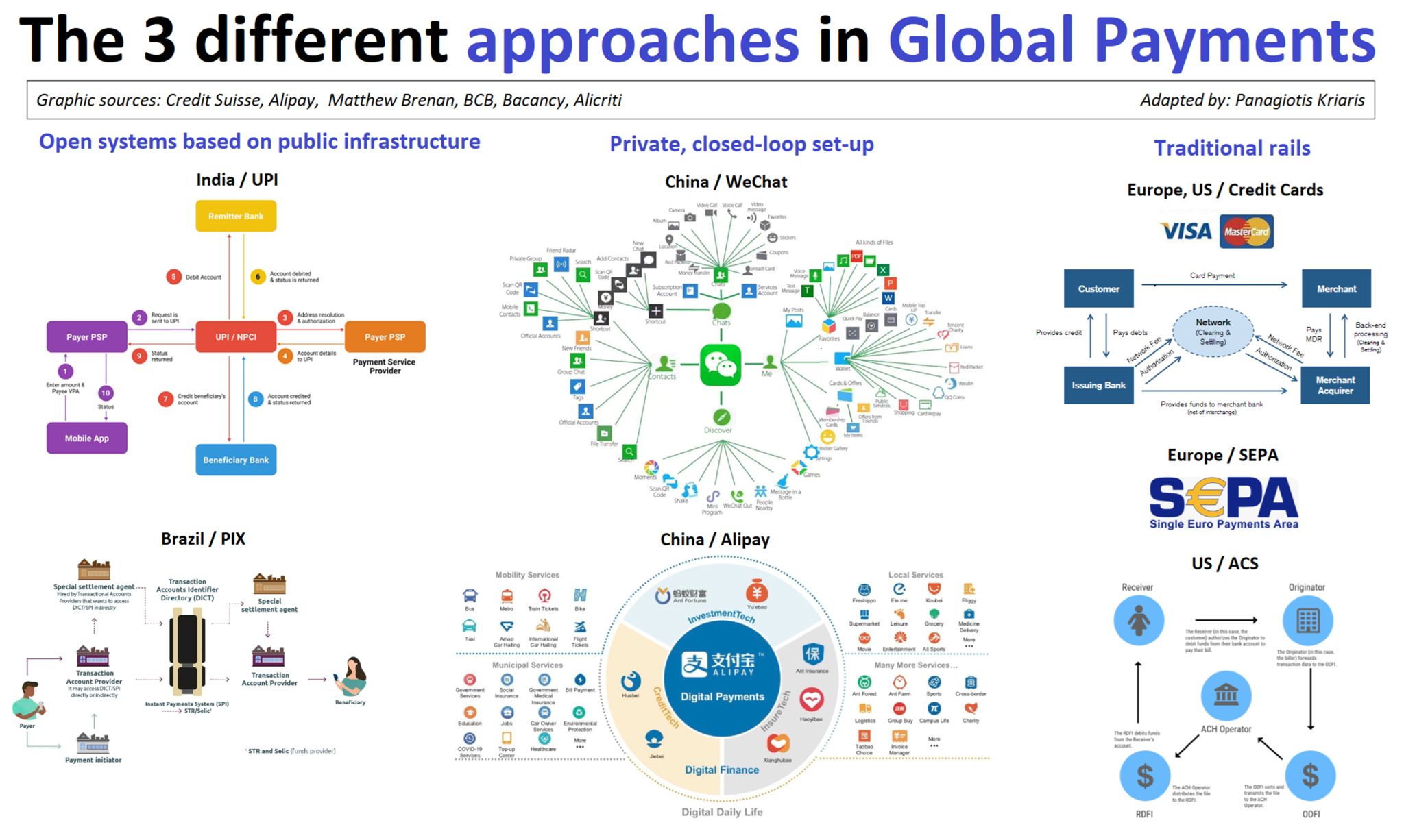

Sự phát triển về mặt thanh toán này đã cho chúng ta nhìn thấy tổng quát được 03 cách tiếp cận trong việc thanh toán trên toàn cầu:

- Dựa vào cơ sở hạ tầng thẻ vững chắc tồn tại hàng thập kỷ ở Mỹ và phương Tây (Visa, Master…).

- Mô hình hệ sinh thái khép kín dựa trên ví điện tử tại Trung Quốc (Alibaba, Tencent…)

- Hệ thống thanh toán thời gian thực mở, được chính phủ tài trợ (Ấn Độ, Brazil…)

Mặc dù có những xuất phát điểm và thiết lập khác nhau, quá trình số hóa gần đây đã đóng vai trò là động lực hội tụ mạnh mẽ: ví điện tử, siêu ứng dụng, thanh toán thời gian thực và tiền kỹ thuật số của CBDC chỉ là một số yếu tố cơ bản chung. Khi các hệ thống thanh toán phát triển sang giai đoạn tiếp theo, một cơ sở hạ tầng kỹ thuật số mới đang được hình thành, nhanh chóng thu hẹp những khoảng cách cấu trúc tưởng chừng như không thể phá bỏ.

Source: Panagiotis Kriaris